O que é o IVA?

O Imposto sobre o Valor Agregado (IVA) é um modelo tributário que visa unificar e simplificar a tributação sobre o consumo. Ele é projetado para aumentar a transparência e a eficiência na tributação, ao mesmo tempo em que reduz a carga burocrática para empresas e o governo.

No modelo do IVA, cada etapa da cadeia produtiva paga o imposto apenas sobre o valor que adicionou ao produto ou serviço. Isso significa que o imposto é aplicado em cada fase da produção e distribuição, mas apenas sobre a diferença entre o preço de venda e o preço de compra dos bens ou serviços. Dessa forma, o imposto é repassado ao longo da cadeia de valor, desde o produtor até o consumidor final, com base no valor agregado em cada etapa.

Essa abordagem de tributação permite uma melhor rastreabilidade e transparência dos impostos, garantindo que o consumidor final saiba exatamente quanto está pagando em impostos sobre o produto ou serviço adquirido.

Além disso, o modelo do IVA é considerado mais eficiente do que outros sistemas de tributação sobre o consumo, pois evita a chamada “cascata de impostos” e reduz a carga tributária sobre as empresas ao permitir a dedução dos impostos pagos nas etapas anteriores da cadeia produtiva.

Quais tributos integram o IVA?

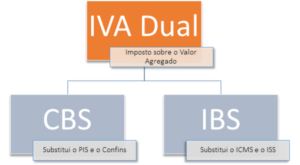

A reforma tributária adotou o IVA Dual, composto pela Contribuição sobre Bens e Serviços – CBS, à nível federal, e o Imposto sobre Bens e Serviços – IBS, estadual e municipal conjuntamente. A CBS vem substituir o PIS e o Cofins, enquanto o IBS substitui o ICMS e o ISS.

O Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS) serão administrados separadamente, porém, serão regidos por normas consistentes, eis que uma única lei complementar estabelecerá para ambos os mesmos parâmetros, tais como: fatos geradores, bases de cálculo, quem são os contribuintes, as imunidades e hipóteses de não incidência, regimes tributários específicos, diferenciados ou favorecidos, além das regras relacionadas à não cumulatividade e ao crédito tributário.

Fique por dentro dos objetivos e expectativas da Reforma Tributária clicando aqui.

Conheça também o novo marco nos impostos sobre consumo clicando aqui.

Confira aqui todos os nossos cursos regulares e cursos de pós-graduação.

Quais as mudanças trazidas pela implementação do IVA?

A implementação do Imposto sobre o Valor Agregado (IVA), promete trazer várias mudanças significativas no sistema tributário brasileiro, dentre elas:

- Simplificação do Sistema Tributário: O IVA unifica vários impostos existentes, como o PIS, Cofins, ICMS e ISS, em um único imposto sobre o consumo. Isso simplificaria significativamente o sistema tributário, reduzindo a complexidade das obrigações fiscais para as empresas.

- Princípio da Não Cumulatividade: O IVA segue o princípio da não cumulatividade, o que significa que cada parte da cadeia produtiva paga o imposto somente sobre o valor que agregou em sua etapa de venda. Isso evita a acumulação de impostos sobre impostos, reduzindo a carga tributária efetiva sobre os produtos e serviços.

- Redução da Bitributação: Como o IVA incide apenas sobre o valor agregado em cada etapa da cadeia produtiva, ele reduz a possibilidade de bitributação, onde o mesmo valor é tributado mais de uma vez ao longo da cadeia de produção e comercialização.

- Transparência e Equidade: O IVA é projetado para ser transparente e equitativo, pois é aplicado de forma uniforme em todos os setores da economia e em todas as etapas da cadeia de produção e distribuição. Isso promove uma tributação mais justa e previsível para as empresas e os consumidores.

- Unificação de Alíquotas e Regras: O IVA unifica as diferentes alíquotas, regras e legislações que atualmente regem os diversos impostos sobre o consumo. Isso simplificaria o processo de conformidade tributária para as empresas e reduziria a complexidade administrativa para o governo.

Como funciona a cobrança do IVA?

O IVA é um imposto sobre o consumo, embora seja cobrado ao longo da cadeia de produção e comercialização. Sua incidência funciona da seguinte maneira:

- Cálculo do IVA em cada etapa: Em cada etapa da cadeia produtiva e de comercialização, o valor do IVA é calculado com base no valor agregado ao produto ou serviço. Isso significa que o imposto incide apenas sobre a diferença entre o preço de venda e o preço de compra dos bens ou serviços em cada etapa.

- Pagamento do IVA pelo fornecedor: O fornecedor é responsável por cobrar e recolher o valor do IVA dos compradores no momento da venda. Esse valor é repassado às autoridades fiscais.

- Crédito do IVA: O fornecedor que pagou o IVA na compra de bens ou serviços relacionados à sua atividade comercial tem o direito de descontar esse valor do montante total de impostos a ser pago. Isso é conhecido como crédito do IVA.

- Repasso do IVA às autoridades fiscais: O valor do IVA recolhido dos compradores, deduzido dos créditos do IVA, é repassado às autoridades fiscais de acordo com as obrigações tributárias.

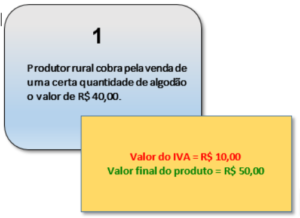

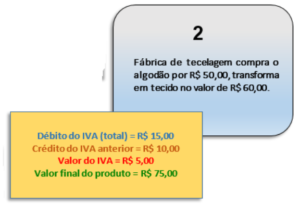

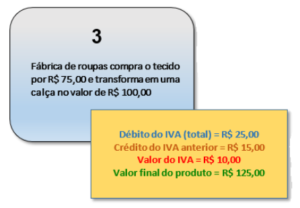

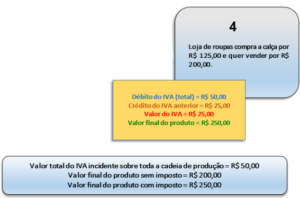

Imaginemos, por exemplo, a cadeia de produção de uma calça, passando pela produção do algodão, sua transformação em tecido, depois sua transformação em calça e sua venda pelo lojista ao consumidor final:

Quem é o responsável pelo pagamento do IVA?

No sistema de Imposto sobre o Valor Agregado (IVA), todos os participantes da cadeia produtiva são responsáveis por pagar o imposto, porém, cada um deles paga apenas sobre o valor que adicionou ao produto ou serviço em sua respectiva etapa. Isso significa que o imposto é pago de forma escalonada ao longo da cadeia de produção e distribuição.

O processo de pagamento do IVA ocorre da seguinte forma:

- Cálculo do valor agregado: Em cada etapa da cadeia produtiva, o participante calcula o valor que agregou ao produto ou serviço. Isso é feito subtraindo o valor de compra do valor de venda.

- Cálculo do imposto a pagar: Com base no valor agregado, é calculado o montante do imposto a ser pago, aplicando a alíquota do IVA estabelecida pela legislação tributária.

- Crédito de IVA: O participante pode deduzir o valor do imposto já pago nas etapas anteriores da cadeia produtiva. Esse valor é conhecido como crédito de IVA.

- Pagamento líquido do imposto: Após deduzir o crédito de IVA do montante calculado, o participante paga apenas a diferença entre o valor do imposto cobrado na etapa atual e o valor do imposto já pago anteriormente.

Essa abordagem garante que o imposto seja pago apenas sobre o valor agregado em cada etapa da cadeia produtiva, evitando a bitributação e promovendo a equidade tributária ao longo do processo de produção e distribuição.

Qual o valor do IVA no Brasil?

A alíquota do Imposto sobre Valor Agregado (IVA) no Brasil ainda não foi definida oficialmente, pois está sujeita a regulamentações específicas que serão estabelecidas ao longo do ano de 2024, com a edição de uma nova Lei Complementar.

Conforme as informações fornecidas, o valor da alíquota do novo Imposto sobre Valor Agregado (IVA) no Brasil deve ser definido entre 25% e 27,5%. O secretário extraordinário da Reforma Tributária, Bernard Appy, estima uma alíquota de 25%, enquanto a ministra do Planejamento e Orçamento, Simone Tebet, sugere que o percentual do IVA poderia ficar entre 26% e 27,5%.

Além da alíquota padrão, estão previstas outras faixas de alíquotas diferenciadas de acordo com setores específicos da economia. Por exemplo, está prevista a redução de 60% da alíquota para setores como saúde, educação, transporte, produtos agropecuários e cultura. Também está prevista uma alíquota intermediária, 30% menor que a padrão, destinada a profissionais liberais regulamentados, como médicos, arquitetos, advogados, entre outros. Além disso, está prevista uma alíquota de 0% para situações específicas, como produtos da cesta básica e templos religiosos.

Essas estimativas estão sujeitas a alterações e serão regulamentadas por meio de uma lei complementar após a aprovação da Proposta de Emenda à Constituição (PEC) 45/2019 no Senado. A definição final da alíquota do IVA dependerá do processo legislativo e das negociações entre os diferentes setores da sociedade e os entes federativos.

Quando começa a cobrança do IVA?

O IVA dual está previsto para ser implementado da seguinte forma:

- Contribuição sobre Bens e Serviços (CBS): Em substituição ao PIS (Programa de Integração Social) e à Cofins (Contribuição para o Financiamento da Seguridade Social), será implementada a CBS, sob responsabilidade do governo federal. Esta mudança está prevista para entrar em vigor em 2026 e ser adotada de forma generalizada em 2027.

- Imposto sobre Bens e Serviços (IBS): No lugar do ICMS (Imposto sobre Circulação de Mercadorias e Serviços), que é um imposto estadual, e do ISS (Imposto sobre Serviços), que é um imposto municipal, surge o Imposto sobre Bens e Serviços (IBS). Este imposto será administrado de forma compartilhada entre os Estados e os municípios. Quanto a essa modalidade, está prevista uma entrada gradual para o contribuinte, abrangendo o período de 2026 a 2032.

O que o governo brasileiro espera com a implementação do IVA?

A implementação do Imposto sobre o Valor Agregado (IVA) pode ter diversos impactos nas empresas, tanto em termos operacionais quanto em termos macroeconômicos. Aqui estão alguns dos impactos esperados pelo governo brasileiro:

- Redução de burocracia e tempo: Com a unificação de vários impostos em um único IVA, as empresas podem esperar uma redução significativa nos gastos e no tempo dedicados à conformidade tributária. Isso pode resultar em uma simplificação dos processos contábeis e financeiros, permitindo que as empresas foquem mais em suas operações principais.

- Previsibilidade tributária: Com um sistema tributário mais simplificado e transparente, as empresas podem ter uma maior previsibilidade em relação ao cálculo e pagamento de impostos. Isso permite um melhor planejamento financeiro e estratégico, contribuindo para a estabilidade e o crescimento dos negócios.

- Aumento da competitividade: A redução da carga burocrática e a previsibilidade tributária podem tornar as empresas mais competitivas no mercado. Com menos recursos sendo direcionados para questões tributárias, as empresas podem investir mais em inovação, expansão e melhorias operacionais.

- Estímulo ao consumo e emprego: Um sistema tributário mais eficiente, combinado com uma maior competitividade das empresas, pode estimular o consumo e o investimento no país. Isso pode levar a um aumento da demanda por produtos e serviços, gerando crescimento econômico e criando mais oportunidades de emprego.

- Impacto macroeconômico positivo: Além dos benefícios diretos para as empresas, a implementação do IVA pode ter impactos positivos mais amplos na economia, incluindo um aumento do PIB, uma melhoria no ambiente de negócios e uma maior atratividade para investimentos estrangeiros.

É importante ressaltar que os impactos do IVA podem variar dependendo do contexto específico de cada empresa e setor da economia. No entanto, no geral, a simplificação do sistema tributário e a redução da carga burocrática tendem a trazer benefícios significativos para as empresas e para a economia como um todo.

Conclusão

O Imposto sobre Valor Agregado (IVA) surge como uma potencial peça-chave na tão necessária reforma tributária do Brasil. Sua implementação tem o potencial de simplificar o sistema tributário, reduzir a burocracia e os custos de conformidade para as empresas, além de promover uma tributação mais eficiente e equitativa.

O IVA representa não apenas uma mudança nos tributos, mas uma oportunidade de reestruturação fundamental. A efetivação desse novo paradigma tributário dependerá não apenas de legislações bem elaboradas, mas também do comprometimento e cooperação de diversos setores da sociedade. À medida que avançamos nesse caminho, resta-nos acompanhar de perto os desdobramentos da Reforma Tributária, reconhecendo o IVA como um agente transformador na busca por um sistema mais justo, transparente e eficiente para todos.

Escrito por Anna Luíza Marcatti. Graduada em Direito pela Universidade Candido Mendes. Pós-graduada em Direito Constitucional e Administrativo, Direito Penal e Processo Penal. Revisora Jurídica do Curso Ênfase.

Curso Ênfase – Pela mão até a aprovação!