Como vai ficar o IPTU com a Reforma Tributária?

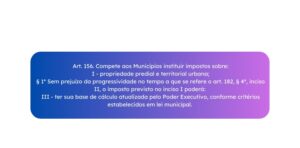

A reforma tributária trouxe uma mudança significativa para o Imposto Predial e Territorial Urbano (IPTU) em relação à forma como sua base de cálculo pode ser atualizada. Anteriormente, a atualização da base de cálculo do IPTU poderia ser regulada por meio de decreto do chefe do Poder Executivo municipal, limitado aos índices oficiais de inflação, conforme entendimento consolidado pelo Superior Tribunal de Justiça (STJ) e pelo Supremo Tribunal Federal (STF).

No entanto, com a reforma tributária, especificamente com a previsão do artigo 156, § 1º, inciso III, houve uma alteração nesse processo. Agora, a base de cálculo do IPTU pode ser atualizada pelo Poder Executivo municipal de acordo com critérios estabelecidos em lei municipal. Isso significa que a legislação municipal terá o poder de determinar como e quando essa atualização deve ocorrer, bem como quais índices devem ser utilizados.

Por exemplo, a lei municipal pode definir o índice oficial a ser utilizado, a época do ano em que a atualização deve ocorrer e quaisquer outras circunstâncias relacionadas ao processo de atualização da base de cálculo.

Essa mudança pode gerar confusão porque as novas diretrizes estabelecidas pela lei municipal podem não estar claras ou podem variar de município para município.

No entanto, mesmo na ausência de uma lei municipal específica, se a atualização da base de cálculo do IPTU for feita dentro dos índices oficiais de inflação reconhecidos, ela não será considerada inconstitucional. Isso sugere que, na prática, a lei municipal pode se limitar a estabelecer critérios formais para a atualização, como a definição da época e dos índices a serem utilizados, sem necessariamente detalhar os parâmetros técnicos ou econômicos envolvidos.

O que muda no IPVA com a Reforma Tributária?

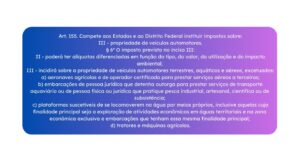

Em relação ao Imposto sobre a Propriedade de Veículos Automotores (IPVA), a reforma tributária trouxe as seguintes mudanças:

- Novos Fatos Geradores: A reforma tributária introduziu novos fatos geradores para o IPVA, expandindo a competência dos estados para tributar não apenas veículos terrestres, mas também aeronaves, embarcações e outros veículos aquáticos.

- Critérios de Diferenciação de Alíquotas: Foram estabelecidos novos critérios para diferenciação de alíquotas do IPVA, levando em consideração não apenas o tipo ou a utilização do veículo, mas também seu valor e seu impacto ambiental, eis que a defesa do meio ambiente passou a ser princípio constitucional estruturante do sistema tributário.

- Local Devido do Imposto: A reforma esclareceu o critério para determinar o local onde o IPVA será devido, especialmente para veículos aquáticos e aéreos. Enquanto para veículos terrestres o IPVA será devido ao Estado onde o veículo estiver ou onde deveria estar registrado, para veículos aquáticos e aéreos, o IPVA será devido ao Estado de domicílio do proprietário.

- Imunidades: A reforma tributária estabeleceu novas imunidades em relação ao IPVA, isentando certos tipos de veículos, como aeronaves agrícolas, tratores e máquinas agrícolas, e veículos utilizados para pesca industrial, artesanal, científica ou de subsistência, entre outros.

Essas mudanças têm como objetivo modernizar e adequar o sistema de tributação do IPVA às demandas atuais, garantindo uma tributação mais justa e eficiente dos veículos automotores, aquáticos e aéreos.

Fato Gerador do IPVA

Com a reforma tributária, houve uma significativa ampliação do fato gerador do Imposto sobre a Propriedade de Veículos Automotores (IPVA). Antes da reforma, o fato gerador do IPVA estava essencialmente ligado à propriedade de veículos automotores terrestres, e a tributação se dava com base no domicílio do proprietário e no local de registro do veículo.

No entanto, com as mudanças introduzidas pela reforma tributária, novos fatos geradores foram incorporados ao IPVA, abrangendo não apenas veículos terrestres, mas também aeronaves, embarcações e outros veículos aquáticos. Isso representa uma expansão da competência dos estados para tributar uma variedade mais ampla de veículos.

Assim, o fato gerador do IPVA após a reforma inclui não apenas a propriedade de veículos automotores terrestres, mas também a propriedade de aeronaves, embarcações e outros veículos aquáticos.

O processo de determinar onde o Imposto sobre a Propriedade de Veículos Automotores (IPVA) é devido vai variar dependendo do tipo de veículo. Para veículos automotores terrestres, é mais direto, já que é devido ao Estado onde o veículo está registrado, o que corresponde ao domicílio do proprietário, conforme entendido pelo Supremo Tribunal Federal.

No entanto, para veículos aquáticos e aéreos, surge um desafio adicional devido aos registros frequentemente realizados em órgãos nacionais ou federais. Embarcações, por exemplo, são registradas na Capitania dos Portos, seja ela fluvial ou marítima, enquanto aeronaves estão sujeitas a registro na Agência Nacional de Aviação Civil (ANAC), um órgão federal.

Para resolver essa questão, a Constituição fornece uma diretriz na divisão de receitas, especificamente no Artigo 158, Inciso III. Este trecho estabelece que 50% do produto da arrecadação do IPVA sobre veículos aquáticos e aéreos deve ser destinado aos municípios onde os proprietários estão domiciliados.

Portanto, o aspecto territorial relevante para o IPVA não é o local de registro do veículo, mas sim o domicílio do proprietário. Isso significa que, se alguém é domiciliado em Minas Gerais e possui uma lancha em Guarapari, Espírito Santo, o IPVA dessa lancha será devido a Minas Gerais e ao município de residência do proprietário, e não ao município de Guarapari ou ao estado do Espírito Santo.

Quem está isento do pagamento do IPVA?

As imunidades relacionadas ao Imposto sobre a Propriedade de Veículos Automotores (IPVA) são essenciais para delinear quais veículos estão isentos do pagamento desse tributo. Vamos revisar as imunidades mencionadas:

- Aeronaves Agrícolas e Operadores de Serviço Aéreo: Aeronaves agrícolas e aeronaves operadas por empresas certificadas para prestar serviços aéreos a terceiros estão isentas do IPVA. Isso significa que esses tipos de aeronaves não são tributados, mesmo que sejam utilizados para fins comerciais.

- Embarcações de Empresas de Transporte Aquaviário: Embarcações pertencentes a pessoas jurídicas que possuam autorização para prestar serviços de transporte aquaviário estão isentas do IPVA. Isso inclui navios que operam serviços de ferry, por exemplo.

- Veículos Aquáticos de Pesca: Embarcações utilizadas para pesca industrial, artesanal, científica ou de subsistência estão isentas do IPVA.

- Plataformas e Embarcações de Exploração Econômica: Plataformas de petróleo e outras embarcações cuja finalidade principal seja a exploração de atividades econômicas nas águas territoriais e na zona econômica exclusiva estão isentas do IPVA. Além disso, outras embarcações com a mesma finalidade principal também estão isentas.

- Tratores e Máquinas Agrícolas: Tratores e máquinas agrícolas também são isentos do IPVA.

Essas imunidades garantem que certos tipos de veículos, especialmente aqueles utilizados para fins comerciais específicos ou atividades essenciais, não sejam tributados pelo IPVA.

O que vai mudar no ITCMD com a Reforma Tributária?

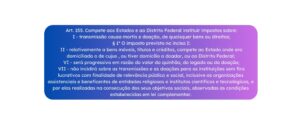

No Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos (ITCMD), algumas mudanças significativas podem ser destacadas:

- Progressividade das alíquotas: A reforma tributária estabeleceu a possibilidade de fixação de alíquotas progressivas para o ITCMD, com base no valor do quinhão, legado ou doação. Isso significa que quanto maior o valor do bem transmitido, maior será a alíquota do imposto a ser aplicada.

- Titularidade do ITCMD para bens móveis: Houve uma alteração na determinação do Estado competente para a cobrança do ITCMD no caso de sucessão de bens móveis, títulos e créditos. Agora, o imposto será devido ao Estado onde o falecido tinha domicílio, independentemente de onde o processo de inventário ou arrolamento seja realizado.

- Novas imunidades específicas: Foi introduzida uma nova imunidade para transmissões e doações destinadas a instituições sem fins lucrativos com finalidade de relevância pública e social, incluindo organizações assistenciais, beneficentes, religiosas, e institutos científicos e tecnológicos. Isso busca incentivar doações para essas entidades importantes para a sociedade.

Essas são algumas das principais mudanças que podem ser observadas no ITCMD com a implementação da reforma tributária, visando adequar o imposto às necessidades atuais e promover uma tributação mais equitativa e eficiente.

Quem ficará isento do pagamento do ITCMD?

A nova imunidade, que se soma às existentes no ITCMD, isenta as transmissões e doações para instituições sem fins lucrativos com objetivos de relevância pública e social, incluindo organizações assistenciais, beneficentes, religiosas e institutos científicos e tecnológicos. Tal imunidade abrange as doações e transmissões que contribuam para a consecução dos objetivos sociais dessas entidades, conforme estabelecido em lei complementar.

Uma razão relevante para essa inclusão é garantir que as doações feitas a entidades religiosas estejam cobertas pela imunidade concedida aos templos de qualquer culto. Isso ocorre porque, se a lei definir que a entidade receptora é a contribuinte, ela estará sujeita a uma imunidade abrangendo renda, patrimônio e serviços.

Além disso, a necessidade dessa nova imunidade decorre da importância de estabelecer uma regra clara para as doações feitas a instituições assistenciais, beneficentes e religiosas.

Apesar de algumas questões de sistematização na redação, a nova imunidade apresenta uma aplicação relevante. A regulamentação adicional em lei complementar pode ser necessária apenas para definir alguns requisitos específicos, como a identificação do contribuinte.

Conclusão

À medida que as discussões sobre a reforma tributária avançam e as mudanças no Imposto Predial e Territorial Urbano (IPTU), no Imposto sobre a Propriedade de Veículos Automotores (IPVA) e no Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos (ITCMD) entram em vigor, é essencial refletir sobre o impacto dessas alterações e as perspectivas para o futuro do sistema tributário brasileiro.

Entretanto, é importante reconhecer que a reforma tributária é um processo contínuo e complexo, sujeito a desafios e ajustes ao longo do tempo. Questões como a necessidade de regulamentação mais detalhada, a mitigação de possíveis distorções e a garantia da justiça fiscal para todos os contribuintes exigem atenção contínua por parte dos legisladores e da sociedade como um todo.

Somente por meio de um diálogo aberto e colaborativo poderemos alcançar um sistema tributário que promova o desenvolvimento econômico, a justiça social e o bem-estar de todos os cidadãos brasileiros.

Para saber mais sobre as mudanças trazidas pela Reforma Tributária:

- Objetivos e expectativas da Reforma Tributária: Clique aqui para ler.

- O que é o IVA – Clique aqui para ler.

- Implicações e impactos da CBS: Clique aqui para ler.

- O que é o IBS: Clique aqui para ler.

- Imposto Seletivo (IS): Clique aqui para ler.

- Cesta Básica Nacional: Clique aqui para ler.

- Inovações promovidas nas Compras Governamentais: Clique aqui para ler.

- Cashback para Pessoas Físicas: Clique aqui para ler.

- Comitê Gestor do IBS e o Fundo Nacional de Desenvolvimento Regional: Clique aqui para ler.

- Novo Marco nos Impostos sobre Consumo: Clique aqui para ler.

- Regimes de Tributação: Clique aqui para ler.

Escrito por Anna Luíza Marcatti. Graduada em Direito pela Universidade Candido Mendes. Pós-graduada em Direito Constitucional e Administrativo, Direito Penal e Processo Penal. Revisora Jurídica do Curso Ênfase.

Curso Ênfase – Pela mão até a aprovação!