O que é a cesta básica nacional?

A criação da cesta básica nacional de alimentos é um dos aspectos centrais da Reforma Tributária no Brasil, como estabelecido no artigo 8º da Emenda Constitucional nº 132.

A cesta básica nacional é um conceito que se refere a um conjunto de produtos alimentícios considerados essenciais para a alimentação básica das famílias.

No Brasil, a cesta básica nacional ganhou destaque especialmente após discussões sobre políticas de combate à fome e de garantia de segurança alimentar para a população de baixa renda.

A cesta básica nacional é composta por alimentos como:

- arroz;

- feijão;

- carne;

- leite;

- farinha de trigo;

- óleo de soja;

- açúcar;

- café;

- pão francês, entre outros itens.

A composição exata da cesta básica nacional dependerá de definição em lei complementar.

A criação da cesta básica nacional foi influenciada por diferentes políticas públicas, incluindo medidas de controle de preços, subsídios para alimentos básicos e programas de transferência de renda.

A ideia por trás dessa iniciativa é garantir o acesso a alimentos essenciais para a subsistência das famílias, especialmente aquelas em situação de vulnerabilidade socioeconômica.

A cesta básica nacional também desempenha um papel importante em debates sobre políticas tributárias, as quais visam tornar os alimentos básicos mais acessíveis para a população de baixa renda.

No entanto, é importante ressaltar que a eficácia da cesta básica nacional como instrumento de combate à fome e de promoção da segurança alimentar depende não apenas da sua composição e do acesso aos produtos, mas também de políticas públicas mais amplas que abordem questões como distribuição de renda, acesso a serviços básicos e desenvolvimento econômico inclusivo.

O que muda na cesta básica com a Reforma Tributária?

Objetivo da Cesta Básica Nacional

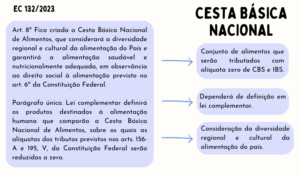

A criação da cesta básica nacional pela Reforma Tributária tem como finalidade evitar um aumento significativo na carga tributária sobre alimentos básicos, garantindo que produtos essenciais tenham alíquota zero de CBS e IBS.

Motivo da Criação

A necessidade de instituir a cesta básica nacional surge devido à variação nas alíquotas de impostos estaduais sobre alimentos. Alguns estados aplicam alíquotas baixas, enquanto outros impõem taxas mais elevadas, o que poderia elevar os preços finais e impactar negativamente a população de baixa renda.

Definição por Lei Complementar

Para solucionar essa disparidade, a Reforma Tributária prevê que a cesta básica nacional seja definida por meio de uma lei complementar de abrangência nacional, considerando aspectos como a diversidade regional e cultural da alimentação no Brasil.

Alimentos Regionais

A lei incluirá alimentos típicos de determinadas regiões, como o açaí no Pará e o pequi em Goiás, na composição da cesta básica, respeitando as particularidades locais.

Critérios de Composição

A cesta básica será formada por alimentos saudáveis e nutricionalmente adequados, excluindo produtos sujeitos a impostos seletivos, como refrigerantes, com o intuito de promover hábitos alimentares saudáveis.

Impacto no Processo Decisório

A definição da cesta básica nacional será responsabilidade do Poder Legislativo, o que reforça o papel desse Poder na formulação das políticas tributárias, reduzindo a influência anterior do Poder Executivo.

Redução da Arrecadação

No entanto, é importante destacar que a implementação da cesta básica nacional também implicará em uma redução na arrecadação de impostos para estados e municípios.

Para compensar essa perda de arrecadação, o governo federal deverá implementar mecanismos de compensação financeira para os entes federativos.

Esquematicamente, temos:

Para saber mais sobre as mudanças trazidas pela Reforma Tributária:

Clique aqui para ficar por dentro dos objetivos e das expectativas da Reforma Tributária.

Clique aqui para saber o que é o IVA.

Conheça as implicações e os impactos da CBS clicando aqui.

Clique aqui para saber o que é o IBS.

Clique aqui para entender melhor o Imposto Seletivo (IS).

Clique aqui para saber mais sobre a Reforma Tributária: Novo Marco nos Impostos sobre Consumo.

Conclusão

Em suma, a criação da cesta básica nacional representa um passo significativo na direção de uma política tributária mais justa e inclusiva no Brasil.

Ao isentar de CBS e IBS os produtos essenciais à subsistência da população de baixa renda, essa medida não apenas alivia o peso dos impostos sobre os mais vulneráveis, mas também contribui para a promoção da segurança alimentar e nutricional.

No entanto, é crucial que a implementação da cesta básica nacional permita que todos os cidadãos tenham acesso não apenas aos alimentos básicos, mas também a condições dignas de vida e oportunidades de desenvolvimento.

Assim, a cesta básica nacional se revela não apenas como uma medida tributária, mas também como um instrumento essencial na construção de uma sociedade mais justa e inclusiva.

Escrito por Mariana Garcia da Silveira. Graduada em Direito pela Universidade Federal de Uberlândia (UFU). Pós-graduada em Direito Tributário. Revisora Jurídica no Curso Ênfase.

Curso Ênfase – Pela mão até a aprovação!