O que são compras governamentais?

Compras governamentais, também conhecidas como aquisições públicas ou compras do setor público, referem-se às transações comerciais realizadas pelo governo em suas diversas esferas (federal, estadual e municipal), bem como por entidades públicas como autarquias, fundações públicas e empresas estatais.

Essas transações envolvem a aquisição de bens, serviços e obras necessárias para o funcionamento do Estado e para a prestação de serviços públicos à sociedade. As compras governamentais podem abranger uma ampla variedade de itens, desde materiais de escritório até equipamentos de infraestrutura, passando por serviços de consultoria e obras de construção civil.

As compras governamentais desempenham um papel crucial na economia, pois representam uma parcela significativa dos gastos públicos. Além disso, elas podem impactar diretamente diversos setores da sociedade e da economia, influenciando desde pequenos fornecedores locais até grandes empresas e indústrias.

Por serem realizadas com recursos públicos, as compras governamentais estão sujeitas a procedimentos e regulamentações específicas, visando garantir transparência, eficiência, competitividade e probidade nos processos de contratação. Isso pode incluir a realização de licitações públicas, a observância de princípios como a igualdade de tratamento e a seleção do fornecedor mais vantajoso para a administração pública.

Em resumo, as compras governamentais são transações comerciais realizadas pelo governo e por entidades públicas para adquirir bens, serviços e obras necessárias para o funcionamento do Estado e para atender às demandas da sociedade.

Antes de adentrarmos nas mudanças trazidas pela reforma tributária no que tange às compras governamentais, é importante entendermos a diferença entre contribuinte de fato e contribuinte de direito, bem como conhecermos os Temas de Repercussão Geral 342 e 1.140 do STF.

Fique por dentro dos objetivos e expectativas da Reforma Tributária clicando aqui.

Entenda o que é o IVA, o Imposto Seletivo e a Cesta Básica Nacional.

Aqui você encontra tudo o que precisa saber sobre a CBS (Contribuição sobre Bens e Serviços), e aqui sobre o IBS.

Conheça também o novo marco nos impostos sobre consumo clicando aqui.

Confira aqui todos os nossos cursos regulares e cursos de pós-graduação.

Qual a diferença entre contribuinte de fato e contribuinte de direito?

A diferença entre contribuinte de fato e contribuinte de direito está relacionada à responsabilidade pelo pagamento de tributos.

Contribuinte de fato

É a pessoa ou entidade que suporta o ônus financeiro do tributo, ou seja, quem efetivamente arca com o custo do imposto. Embora não esteja legalmente obrigado a recolher o tributo aos cofres públicos, o contribuinte de fato absorve o impacto financeiro do tributo por meio de aumento de preços ou redução de lucros. Por exemplo, no caso de um imposto indireto, como o ICMS sobre a venda de um produto, o contribuinte de fato seria o consumidor final, pois é ele quem paga o valor do imposto embutido no preço do produto.

Contribuinte de direito

É a pessoa ou entidade que, de acordo com a legislação tributária, possui a obrigação legal de recolher o tributo aos cofres públicos. É o sujeito passivo da obrigação tributária, conforme estabelecido na lei. No exemplo do ICMS, o contribuinte de direito seria o vendedor do produto, pois é ele quem deve realizar o recolhimento do imposto ao Estado.

Em resumo, o contribuinte de fato é quem suporta o ônus financeiro do tributo, enquanto o contribuinte de direito é quem tem a obrigação legal de recolher o tributo aos cofres públicos. Esses conceitos são importantes para entender a dinâmica da tributação, especialmente em casos de impostos indiretos, nos quais o ônus financeiro pode ser repassado ao longo da cadeia de produção e comercialização.

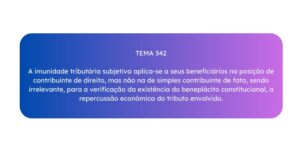

Tema de Repercussão Geral 342, STF

O Tema de Repercussão Geral 342 trata da interpretação do alcance das imunidades tributárias conferidas pela Constituição Federal. Especificamente, este tema discute as condições para que uma pessoa ou entidade possa usufruir da imunidade tributária prevista na Constituição.

A imunidade tributária é uma garantia constitucional que impede a tributação sobre determinadas situações, bens, ou entidades. Ela pode ser concedida a certas instituições, como templos religiosos, partidos políticos, sindicatos, entre outros, desde que atendam a certos requisitos previstos na Constituição.

O entendimento firmado pelo Supremo Tribunal Federal (STF) no Tema de Repercussão Geral 342 estabelece que as imunidades tributárias subjetivas, ou seja, aquelas que beneficiam determinadas entidades, só são aplicáveis quando essas entidades se encontram na condição de contribuintes de direito, e não quando atuam como contribuintes de fato.

Por exemplo, no caso de uma entidade religiosa, ela só teria direito à imunidade tributária se estiver agindo na condição de contribuinte de direito, ou seja, se for ela mesma quem realiza o pagamento dos tributos devidos. Se a entidade apenas absorve o impacto financeiro do tributo (contribuinte de fato), sem ter a obrigação legal de recolher o tributo aos cofres públicos, ela não teria direito à imunidade.

Essa interpretação é relevante para delimitar os casos em que as imunidades tributárias podem ser aplicadas e tem impacto na forma como as entidades beneficiárias dessas imunidades são tratadas pelo sistema tributário brasileiro.

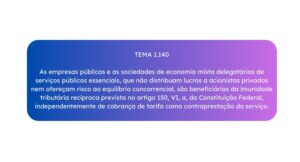

Tema de Repercussão Geral n.º 1.140, STF

O Tema de Repercussão Geral 1140 diz respeito à interpretação da imunidade tributária recíproca prevista no artigo 150, inciso VI, alínea “a”, da Constituição Federal, em relação às empresas públicas e sociedades de economia mista que prestam serviços públicos essenciais.

De acordo com a decisão desse tema, as empresas públicas e sociedades de economia mista que atuam como delegatárias de serviços públicos essenciais, e que preencham determinados requisitos, são beneficiárias da imunidade tributária recíproca, mesmo que não distribuam lucros a acionistas privados e não cobrem tarifas como contraprestação pelos serviços prestados.

Essa interpretação significa que essas entidades não estão sujeitas ao pagamento de impostos sobre suas atividades relacionadas à prestação de serviços públicos essenciais desde que atendam aos critérios estabelecidos, como não distribuir lucros a acionistas privados e não oferecer risco ao equilíbrio concorrencial.

Essa decisão tem impacto significativo no tratamento tributário dessas entidades, garantindo uma certa proteção financeira e possibilitando que possam direcionar recursos para a prestação adequada e sustentável de serviços públicos essenciais à população.

Qual a mudança trazida pela Reforma Tributária para as compras governamentais?

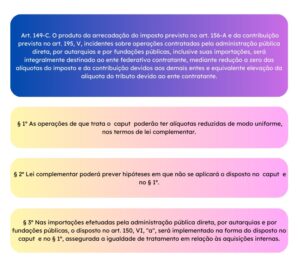

O artigo 149-C da Constituição Federal, incluído pela Emenda Constitucional 132/2023, estabelece importantes mudanças no sistema tributário em relação ao produto da arrecadação do IBS e da CBS incidente sobre as compras governamentais, quais sejam:

- Destinação dos recursos: O produto da arrecadação desses impostos, quando incidentes sobre operações contratadas pela administração pública direta, por autarquias e por fundações públicas, inclusive suas importações, será integralmente destinado ao ente federativo contratante. Isso significa que o valor arrecadado com esses impostos será direcionado para o ente público que realizou a contratação.

- Redução a zero das alíquotas: Para garantir que o ente federativo contratante receba integralmente os recursos arrecadados, as alíquotas do IBS e da CBS devidos aos demais entes federativos serão reduzidas a zero. Isso implica que esses outros entes não receberão mais os valores referentes a esses impostos nessas transações.

- Equivalente elevação da alíquota: Em contrapartida à redução a zero das alíquotas do IBS e da CBS para os demais entes, havendo uma elevação equivalente dessas alíquotas ao ente contratante. Isso significa que as alíquotas desses tributos será aumentada para o ente que realizou a contratação, de modo a compensar a redução das alíquotas para os outros entes.

Essa mudança tem como objetivo garantir que os recursos arrecadados com impostos sobre as operações contratadas pela administração pública sejam integralmente destinados ao ente federativo que realizou a contratação, promovendo uma maior transparência e eficiência na gestão dos recursos públicos.

Assim, se um estado, como o Paraná, contrata um serviço de uma oficina mecânica em Foz do Iguaçu, o IBS recolhido pela oficina será direcionado para o estado do Paraná, que é o local de destino do serviço, e não para Foz do Iguaçu, onde o serviço foi prestado.

O art. 149-C da Constituição Federal vem superar o entendimento do STF firmado no Tema de Repercussão Geral 342, no que tange à Administração Pública Direta, autárquica e fundacional, seja na posição de contribuinte de fato ou de direito. Contudo, o referido Tema continuará valendo para o ICMS, que só será extinto em 2033.

No tocante ao Tema de Repercussão Geral 1.140, o legislador reformista perdeu a oportunidade de constitucionalizá-lo. Porém, o entendimento atual é de que ele continuará valendo, incidindo, inclusive, sobre o art. 149-C da CF/88.

Conclusão

As mudanças propostas pela reforma tributária têm o potencial de impactar significativamente as compras governamentais, influenciando não apenas os custos e processos de aquisição, mas também a eficiência e transparência na gestão dos recursos públicos. A simplificação do sistema tributário, aliada à unificação de impostos e revisão das alíquotas, oferece oportunidades para uma maior racionalização e otimização das compras governamentais.

No entanto, é importante reconhecer que as mudanças trazidas pela reforma tributária também trazem desafios e considerações importantes. A necessidade de adaptação a um novo sistema tributário, a avaliação do impacto nas finanças públicas e a garantia da competitividade e equidade nas licitações governamentais são apenas algumas das questões que exigem atenção e cuidado por parte dos gestores públicos e demais envolvidos.

Em última análise, uma abordagem cuidadosa e estratégica para lidar com as mudanças trazidas pela reforma tributária nas compras governamentais pode contribuir para uma gestão mais eficiente, transparente e responsável dos recursos públicos, promovendo assim o desenvolvimento econômico e social do país.

Escrito por Anna Luíza Marcatti. Graduada em Direito pela Universidade Candido Mendes. Pós-graduada em Direito Constitucional e Administrativo, Direito Penal e Processo Penal. Revisora Jurídica do Curso Ênfase.

Curso Ênfase – Pela mão até a aprovação!