O que é o IBS?

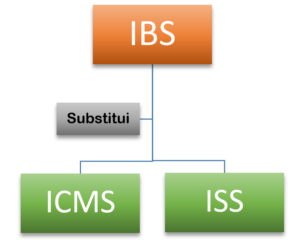

O Imposto sobre Bens e Serviços (IBS) é um tributo que será instituído por lei complementar e substituirá o ICMS (Imposto sobre Circulação de Mercadorias e Serviços) e o ISS (Imposto sobre Serviços) atualmente em vigor no Brasil. O IBS é concebido como um imposto sobre valor agregado (IVA), tributando apenas o valor adicionado em cada etapa da cadeia produtiva, com o objetivo de evitar a cumulatividade e garantir uma tributação mais justa e eficiente.

O IBS foi instituído pela Emenda Constitucional 132/2023, que incluiu o art. 156-A na Constituição Federal e incidirá sobre operações com bens materiais ou imateriais, inclusive direitos, assim como sobre a importação desses bens e serviços.

A definição precisa do que constitui um serviço em oposição a uma operação com bens materiais ou imateriais será determinada pela lei complementar que instituirá o imposto. No entanto, caso a lei complementar não forneça uma definição específica, a Constituição estabelece que serviços são todas as operações que não envolvem bens materiais ou imateriais.

Quais as características do IBS?

Algumas características fundamentais do IBS incluem:

- Tributação não cumulativa: O imposto é cobrado em todas as etapas da cadeia produtiva, mas com a possibilidade de aproveitamento de créditos acumulados, evitando a tributação em cascata.

- Legislação uniforme: O IBS terá uma legislação única e uniforme em todo o território nacional, estabelecida por lei complementar, embora as alíquotas sejam determinadas por cada ente federativo através de lei ordinária.

- Não incidência sobre exportações: O imposto não incide sobre as exportações, garantindo a competitividade dos produtos brasileiros no mercado internacional.

- Alíquotas de referência: O Senado estabelecerá alíquotas de referência para cada ente federativo, que servirão como padrão caso não haja uma alíquota específica fixada pelo ente. Essas alíquotas são essenciais para determinar o valor a ser cobrado nos tributos que compõem o IBS.

- Estimativa de impacto: Qualquer projeto de lei que altere a arrecadação do imposto só poderá ser apreciado se acompanhado de uma estimativa de impacto no valor das alíquotas de referência, garantindo transparência e controle sobre as mudanças na carga tributária.

- Princípio da neutralidade fiscal: É uma diretriz essencial do sistema tributário, intimamente relacionado à justiça fiscal. Ele visa garantir que as escolhas econômicas não sejam significativamente influenciadas pela carga tributária, mantendo um ambiente onde fatores como eficiência, produtividade e adequação ao mercado prevaleçam.

- Período de transição: O período de transição para a implementação plena do IBS será de oito anos, iniciando-se em 2023 e concluindo-se em 2033. Durante esse período, haverá uma redução gradual da alíquota do IBS, com uma alíquota inicial de 0,1% a partir de 2026.

- Extinção do ICMS e ISS: A extinção do ICMS e do ISS está prevista para o final de 2032, e a partir de 1º de janeiro de 2033, o novo modelo de tributação entrará em vigor plenamente.

- Custos e organização: Durante o período de transição, haverá uma arrecadação inicial destinada ao Comitê Gestor do IBS para custear e organizar a implementação do novo sistema tributário.

- Transição para o princípio do destino: A transição para o princípio do destino, onde a arrecadação é direcionada ao local de consumo, começará em 2029 e se estenderá até 2079, permitindo um tempo prolongado para ajustes e equilíbrio arrecadatório.

Fique por dentro dos objetivos e expectativas da Reforma Tributária clicando aqui.

Entenda o que é o IVA clicando aqui.

Aqui você encontra tudo o que precisa saber sobre a CBS (Contribuição sobre Bens e Serviços).

Conheça também o novo marco nos impostos sobre consumo clicando aqui.

Confira aqui todos os nossos cursos regulares e cursos de pós-graduação.

De quem é a competência para instituir o IBS?

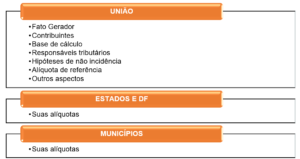

Segundo a Constituição Federal, em seu art. 156-A, o IBS é um imposto de competência compartilhada entre os Estados, Distrito Federal e Municípios, que será instituído da seguinte forma:

- Governo Federal (União): A União terá competência para estabelecer as normas estruturantes do IBS, incluindo o fato gerador, os contribuintes, a base de cálculo, os responsáveis tributários, as hipóteses de não incidência, entre outros aspectos.

- Estados e Distrito Federal: Os estados e o Distrito Federal terão competência para fixar suas alíquotas de IBS por meio de lei ordinária, será a mesma para todas as operações com bens materiais ou imateriais, inclusive direitos, ou com serviços, ressalvadas as hipóteses previstas na Constituição.

- Municípios: Da mesma forma, os municípios também terão competência para fixar suas alíquotas de IBS por meio de lei ordinária, será a mesma para todas as operações com bens materiais ou imateriais, inclusive direitos, ou com serviços, ressalvadas as hipóteses previstas na Constituição.

O que é o Comitê Gestor do IBS?

Função e Responsabilidades

O Comitê Gestor do Imposto sobre Bens e Serviços (IBS), estabelecido pelo artigo 156-B da Constituição, é responsável pela administração integrada e exclusiva do IBS. Suas principais atribuições incluem:

- Editar um regulamento único para padronizar a interpretação e aplicação da legislação do imposto.

- Arrecadar o tributo, realizar compensações e distribuir a arrecadação entre Estados, Distrito Federal e Municípios.

- Decidir o contencioso administrativo relacionado ao IBS.

Composição e Estrutura

O comitê será composto por representantes dos Estados, do Distrito Federal e dos Municípios, seguindo uma estrutura de:

- Independência técnica, administrativa, orçamentária e financeira.

- Financiamento por meio de um percentual do produto da arrecadação do IBS destinado a cada ente federativo.

- Estrutura e gestão definidas por regimento interno.

Critérios de Deliberação

As deliberações do comitê observarão:

- Composição paritária entre Estados, Distrito Federal e Municípios.

- Aprovação das decisões mediante votos da maioria absoluta de seus representantes.

- Necessidade de participação de representantes que correspondam a mais de 50% da população do país para validar as decisões.

Integração com a União

- O comitê trabalhará em conjunto com a administração tributária da União para:

- Compartilhar informações fiscais.

- Harmonizar normas, interpretações, obrigações acessórias e procedimentos tributários relacionados ao IBS e outros tributos.

O que é a alíquota de referência?

A alíquota de referência é uma medida estabelecida para servir como parâmetro na determinação das alíquotas do Imposto sobre Bens e Serviços (IBS) pelos estados, Distrito Federal e municípios no Brasil. Essa alíquota é definida pelo Senado Federal com base em critérios estabelecidos na Constituição Federal e em legislações complementares.

O objetivo da alíquota de referência é orientar os entes federativos na fixação de suas próprias alíquotas do IBS, promovendo uma certa uniformidade e equilíbrio fiscal entre as diferentes regiões do país. Caso um estado ou município não defina sua própria alíquota para o IBS, a alíquota de referência será aplicada automaticamente naquele território.

Como será calculado o IBS?

O Imposto sobre Bens e Serviços (IBS) será calculado pelo somatório das alíquotas estabelecidas pelos estados e municípios de destino da operação, em vez de ser calculado no local de origem. Isso significa que a tributação será aplicada no local onde o produto ou serviço é efetivamente consumido, seguindo o princípio da tributação no destino. Esse método de cálculo visa a promover uma distribuição mais justa e equitativa da carga tributária entre os entes federativos e a evitar distorções econômicas decorrentes de diferenças nas alíquotas entre regiões.

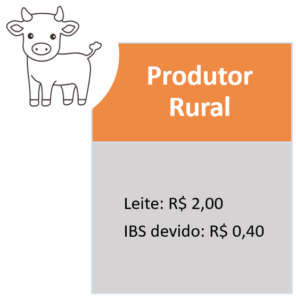

Sua cobrança se dará em cada etapa da cadeia de produção, incidindo sobre o valor agregado ao produto ou serviço. Vejamos o seguinte exemplo, aplicando uma alíquota hipotética de 20%:

- Um produtor rural cria gado para a produção de leite. Ele vende o litro do leite por R$ 2,00 (dois reais). Assim, o IBS devido será de R$ 0,40 (quarenta centavos). O preço final do produto será de R$ 2,40 (dois reais e quarenta centavos);

- A indústria de laticínios compra o litro de leite por R$ 2,40 (dois reais e quarenta centavos) e vende por R$ 4,00 (quatro reais). O IBS devido sobre o total é de R$ 0,80 (oitenta centavos). Contudo, como na transação anterior já foram pagos R$ 0,40 (quarenta centavos), somente serão devidos R$ 0,40 (quarenta centavos). O preço final do produto é R$ 4,80 (quatro reais e oitenta centavos);

- Um supermercado compra o litro do leite por R$ 4,80 (quatro reais e oitenta centavos) e vende por R$ 6,00 (seis reais). O IBS devido sobre o valor total é de R$ 1,20 (um real e vinte centavos). Contudo, como já foram pagos anteriormente R$ 0,80 (oitenta centavos), somente serão devidos R$ 0,40 (quarenta centavos). O consumidor final pagará pelo litro do leite R$ 7,20 (sete reais e vinte centavos).

Vejamos o esquema abaixo:

Para uma melhor compreensão sobre a cobrança do IBS, aqui está um artigo que poderá ajudar.

Quem irá fiscalizar o IBS?

Conforme dispõe o art. 156-B da Constituição Federal, a fiscalização, a aplicação, a arrecadação, a representação administrativa e judicial do imposto serão conduzidas pelas administrações tributárias e procuradorias dos Estados, do Distrito Federal e dos Municípios, dentro de suas respectivas atribuições. Estas entidades poderão estabelecer casos de delegação ou compartilhamento de responsabilidades, sendo o Comitê Gestor encarregado de coordenar essas atividades administrativas para promover a integração entre os entes federativos.

Qual o percentual do IBS?

O percentual do IBS ainda não foi definido de forma específica, pois será estabelecido por cada ente federativo (estados e municípios) individualmente, por meio de lei específica, devendo observar a alíquota de referência que será fixada pelo Senado Federal.

Conclusão

O Imposto sobre Bens e Serviços (IBS) desempenha um papel central e estratégico. Sua proposta de unificação de diversos impostos representa um passo importante rumo à simplificação e à eficiência do sistema tributário nacional.

No entanto, a implementação do IBS não está isenta de desafios. É fundamental superar obstáculos como a definição de alíquotas adequadas, a coordenação entre os entes federativos e a garantia de que o novo imposto não resulte em aumento da carga tributária para determinados setores da economia. Além disso, é necessário garantir mecanismos de transparência, controle e fiscalização para evitar abusos e distorções.

Apesar dos desafios, as perspectivas para o IBS são promissoras. Sua simplificação do sistema tributário pode reduzir custos operacionais e burocráticos para empresas, estimular investimentos e aumentar a competitividade do país no cenário internacional.

Além disso, a unificação dos impostos sobre consumo pode tornar a carga tributária mais justa e equitativa, distribuindo os encargos de forma mais proporcional entre os contribuintes.

Portanto, à medida que avançamos rumo à implementação do IBS e à concretização da reforma tributária, é essencial que todos os atores envolvidos – governo, setor privado, sociedade civil – trabalhem em conjunto para garantir que o novo sistema tributário seja eficiente, transparente e promotor do desenvolvimento econômico e social do Brasil.

Escrito por Anna Luíza Marcatti. Graduada em Direito pela Universidade Candido Mendes. Pós-graduada em Direito Constitucional e Administrativo, Direito Penal e Processo Penal. Revisora Jurídica do Curso Ênfase.

Curso Ênfase – Pela mão até a aprovação!